员工持股计划踩中3大槽点 中胤时尚上市后日子有点难过

- 6

- 2023-02-08 14:00:21

- 415

文|和讯财经 张星钰

中胤时尚这个年想必过得并不舒坦。

抢在2022年收官之前,中胤时尚披露了员工持股计划草案,该草案却因集齐半价持股、三名高管分一半、考核目标单薄等“槽点”被深交所下发关注函。兔年春节前的最后一个工作日,公司回复方才姗姗来迟。

不仅如此,和讯财经还发现,尽管已经登陆创业板两年有余,中胤时尚在应收帐款、募投项目等方面仍透出了不少蹊跷。

员工持股计划槽点满满

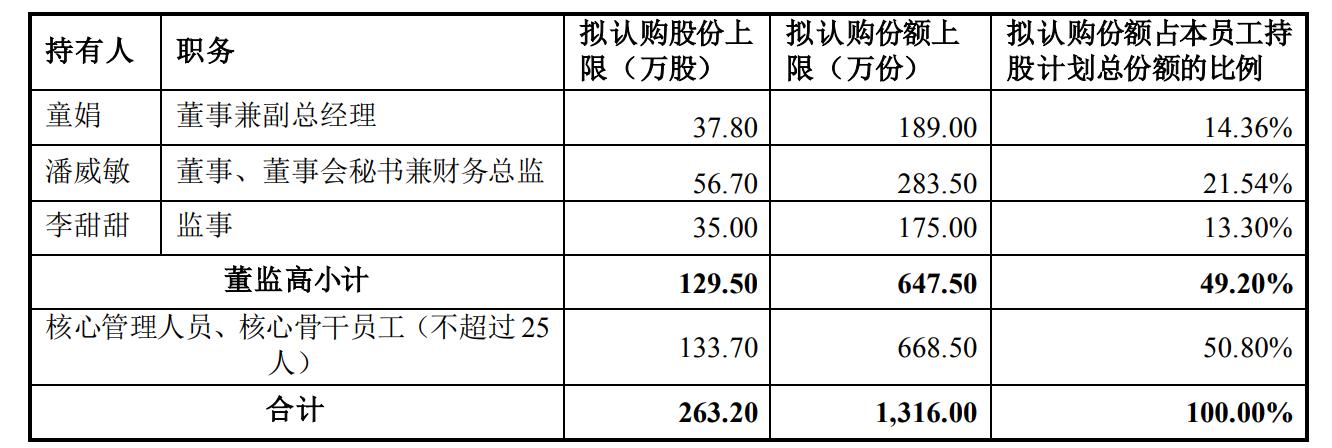

2022年12月底,中胤时尚披露2022年员工持股计划草案。草案显示,公司拟以5元/股的价格,向不超过28名核心骨干人员授予不超过263.2万股股份。该草案一出,从授予对象到受让价格、再到兑现条件,均引发市场一片哗然。

一来,中胤时尚此次拟授予股份的不超过28名核心骨干人员中,3名董监高获授数量便占去了约一半。草案显示,董事兼副总经理童娟、监事李甜甜和董事、董秘兼财务总监潘威敏等3人合计拟认购129.5万股股份,占员工持股计划总份额的比例为49.2%。其他不超过25名核心管理人员、核心骨干员工拟合计认购133.7万股股份,占比50.8%。

图源:上市公司公告

图源:上市公司公告

二来,中胤时尚此次5元/股的受让价格,不仅低于市价、也低于回购均价。根据公告,该价格的制定为公司董事会审议上述草案前1个交易日公司股票收盘价的55.74%;股票来源则是公司此前回购股份:截至2022年12月31日,公司已回购股份381万股,回购成交价区间9.8元/股至8.78元/股。

三来,该员工持股计划的解锁门槛并不高。不同于A股比较常见的3年业绩考核期,最早的,中胤时尚于公司层间仅考核营业收入,考核年份也仅有2023年。后来,其将考核年份修改为两年,即2023年、2024年营收较2022年增长率分别不低于15%、30%方可解锁。

对于种种疑问,中胤时尚则回复认为,本次员工持股计划的受让价格的定价、参与对象的选取、业绩考核指标的制定均是综合考虑了多方面因素后确定,而近期公司业绩保持稳定但未来面临一定不确定性,短期业绩考核指标更符合公司发展利益,具有较大挑战性,具有较强的激励效果。

有市场人士向和讯财经分析指出,员工持股计划是上市公司稳定人才队伍、提升治理水平的重要工具之一,重在倡导公司、员工、股东风险共担、利益共享的原则。员工持股计划不能变成员工福利,也不能损害中小股东的利益。

上市后净利连降应收帐款飙升

中胤时尚是一家以时尚产品设计为核心业务的创意设计企业,主要应用于鞋履设计以及应用于各类消费品外观的图案设计。

2020年10月,中胤时尚登陆创业板,然而上市业绩即变脸。2020年、2021年,公司分别实现营业收入5.99亿元、5.81亿元,分别同比下降12.6%、3.02%;分别实现归属净利润1.04亿元、0.71亿元,分别同比下降4.33%、32.06%。

更值得警惕的是,中胤时尚应收帐款在上市后开始激增。公司申报IPO的2017年至2019年,应收帐款分别为4352.54万元、8628.76万元、6759.91万元,占各期流动资产的比例分别为30.95%、23.75%、17.47%。

一朝上市。到了2021年,中胤时尚应收账款已经飙至1.86亿元,较上年0.79亿元而言增长约134%,同期的营收却反而下降大约3%。截至2022年9月,公司应收账款进一步增至3亿元,占营业收入比例已经高达62.37%。

显然,应收账款快速增加已经成为中胤时尚必须直面的问题。公司则将应收账款高企归因于受疫情影响,部分客户回款周期延长。

但也有市场声音指出,通常情况下,应收账款大幅增加、增长率高于营收增长率,往往存在多种可能性,如放宽销售政策刺激销售,或者是提前确认利润甚至虚构收入。

另外,中胤时尚当下的现金流状况亦不容乐观。2021年,公司经营活动产生的现金流量净额由流入转流出,为-4932万元,并持续至今。

募投项目“左出右进”挪腾乾坤

企业谋求上市,最直观的目的莫过于是募资扩产。彼时IPO,中胤时尚便欲募集1.07亿元用于“年产200万双鞋履智能化生产基地建设”。

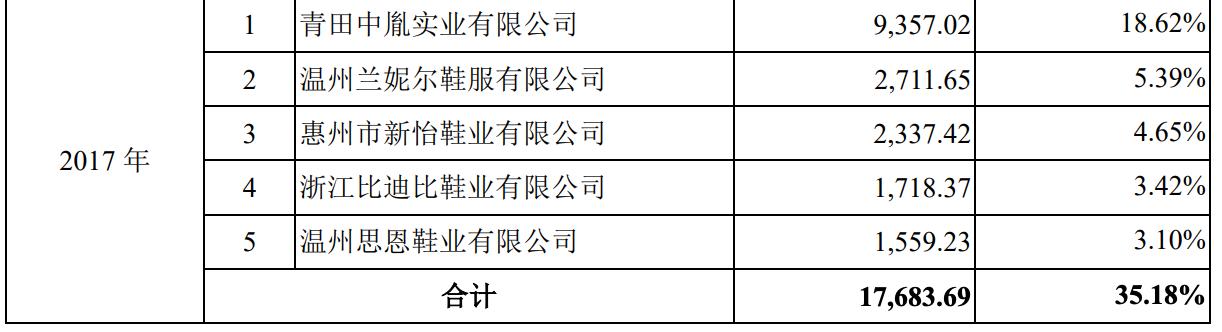

事实上,中胤时尚曾在2017年乃至更早时候,便通过关联采购而具备了超过200万双鞋履的供应能力。

彼时招股书显示,2017年,由中胤时尚的控股股东中胤集团此前控制的青田中胤,不仅是该年供应链整合业务第一大供应商、也是综合第一大供应商。

图源:招股书

图源:招股书

青田中胤生产包括女高靴和矮靴等鞋履产品,由其自行购买原材料,经生产、加工完成后销售给中胤时尚。2017年,其为中胤时尚供应了0.94亿元鞋类及配件,约折合超过238万双鞋履。

为了规避关联交易与同业竞争,2017年12月25日,青州中胤便将相关鞋履生产设备以441.37万元的价格转让给了3天前刚成立的中利实业。而中利实业控股股东温州星逸贸易有限公司,则是中胤时尚鞋履设计业务的浙江主要客户之一。

也就是说,在控股股东转让能年产近240万双鞋履生产设备后,中胤时尚又打算通过IPO大举募资重新建设200万双鞋履生产基地,且1.07亿元拟投资金额更是青州中胤设备转让价款的近25倍,遑论后续公司又为该项目追加了4500万元募资。

如此,中胤时尚“左手低价出、右手高价进”的操作、募投项目的必要性等着实让人疑惑。

大展“拖延症”有募投项目进度不到1%

中胤时尚不仅此次以“部分问题需进一步核实、补充和完善”为由延期回复深交所关注函,在实际经营中,其亦大展“拖延症”。

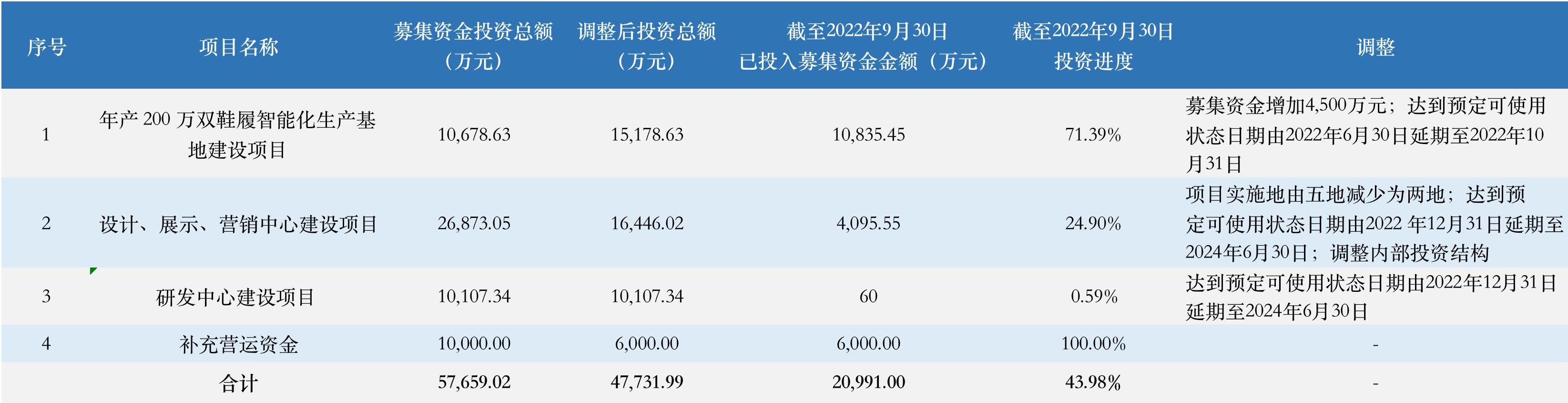

上市2年有余,中胤时尚募投项目的推进堪称缓慢。除上述“年产200万双鞋履智能化生产基地建设”(建设期2.5年)外,其余3个募投项目分别为:“设计、展示、营销中心建设项目”(建设期2年)“研发中心建设项目(建设期2年)”以及补充流动资金。

截至2022年9月30日,按已投入募集资金金额计算,上述4个项目投资进度分别为71.39%、24.9%、0.59%、100%,整体投资进度未过半。

途中,上述募投项目项目几经延期与变更。最新一次变更为,中胤时尚拟将研发中心建设项目达到预定可使用状态日期由2022年12月31日延期至2024年6月30日,比原计划晚了一年半。

该研发中心建设项目主要内容为引进境内外优秀研发设计人才。对于进度延缓的原因,中胤时尚则称,核心骨干研发设计人才的引进、招聘、到岗均受到疫情影响,故在核心骨干人才未顺利引进的情况下暂缓建设进度。

对于相关募投项目必要性及进度、应收帐款飙升原因等,和讯财经曾致函中胤时尚,截至发稿未获回复。

发表评论